火災や風水害などで自宅が全壊・半壊した場合、住むための「仮住まい」が必要になります。しかし、仮住まいの家賃や保証料、引っ越し費用など、数十万円単位の費用がかかります。

将来の家の補修や生活のために手元にお金を残しておきたいですよね?実は、仮住まい費用は条件を満たせば火災保険で補償される場合があります。

また、仮住まいの火災保険についても加入する必要があるのか疑問を持った方も多いでしょう。火災保険加入の必要性は、仮住まいの種類によって違います。賃貸・UR賃貸・マンスリーマンションなど、あなたが選んだ仮住まいはどうなのでしょうか?

この記事では、仮住まい費用で火災保険の給付を受けるための条件や注意点だけでなく、仮住まいでの火災保険の必要性もあわせて解説します。

1.「仮住まい費用」は火災保険で支払われる?

まず、仮住まいの費用が火災保険で支払われるのでしょうか?

実際のところ、火災(災害)の状況や加入している火災保険の種類によって異なります。

一般的には、自宅の被害が甚大で、常識的に考えて修理や再建ができない場合、火災保険で仮住まいや引っ越し費用がカバーされます。

もちろん仮住まい費用の給付対象となるには被保険者が一定の基準を満たす必要があります。被保険者は、自宅の損害が契約条件に記載された火災または風災であることを証明しなければいけません。

2.火災保険で「仮住まい費用」が給付されるかわからない時の対処法

自宅の損害状況などで火災保険が適用されるのかわからない場合、正直なところ素人ではどれだけ調べても確信は得られません。

それほど火災保険の条件や実態は複雑でケースバイケースということが多いのです。しかも申請書類の作成は専門用語も多く調べながら記載するのは時間もかかります。

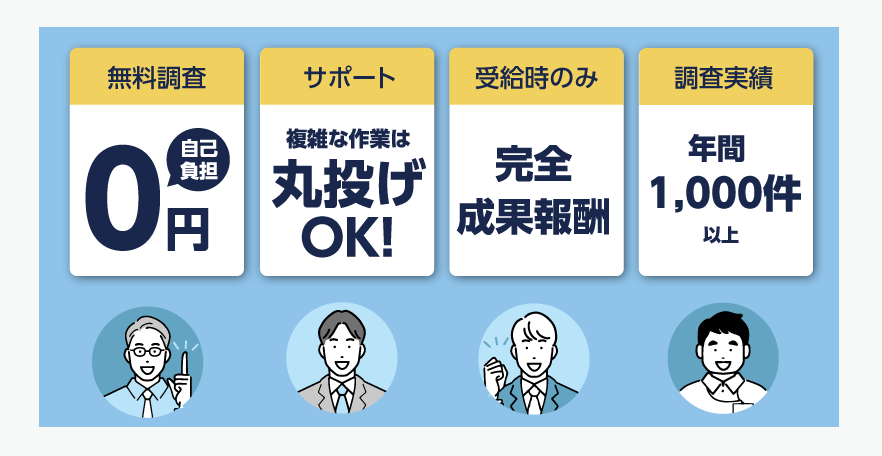

そんな時は火災保険の調査や申請を代行してくれるプロ業者(火災保険申請サポート)に依頼するのがおすすめです。

損害状況とこちらの希望をしっかり伝えれば、仮住まい費用が火災保険で給付される可能性があるのか調査してくれますし、申請方法や書類の記載方法までしっかりサポートしくれます。

被災した時は現場検証や身辺整理で忙しいので、保険申請の手間を減らしてくれるのは心強いです。

保険金の請求対象になるのかの調査を無料で対応してくれます。完全出来高報酬制なので給付金(保険金)がもらえなければ費用はかかりません。

書類の記載方法なども詳しくサポートしてくれるため、あなたの手間と時間を節約できます。

3.仮住まいの火災保険は必要?

「仮住まいの火災保険は必須?」「持ち家の火災保険と何が違うの?」と戸惑う方も多いはずです。ここでは、仮住まいの火災保険の役割と火災保険の必要性について説明します。仮住まいの種類によっては保険が必要ないケースもありますので、参考にしてください。

3-1.仮住まいの火災保険の役割

持ち家の火災保険と仮住まいの火災保険の役割には違いがあります。持ち家の火災保険対象は建物と家財ですが、仮住まいは家財が対象です。ここでは、仮住まいで加入する少額短期火災保険の役割を3つ紹介します。

借家人賠償責任保険

万が一火事を起こして物件に損害が生じたときに、大家さんへ損害を賠償する保険です。火災や水濡れなどで損害を生じさせた場合も対象となります。

家財保険

所有する家具家電などの損害を補償する保険です。

火災だけでなく、水害や落雷などの自然災害が原因で損害が生じた場合に補償されます。家財や現金の盗難も補償対象です。

個人賠償責任保険

隣人など他人への損害を補償する保険です。洗濯機から水漏れして、下階の人に損害を与えたときなどが補償対象になります。日常生活で他人とぶつかって怪我をさせた場合も個人賠償責任保険でカバーできます。

3-2.仮住まいでも火災保険は必要?

借家人賠償責任保険がついているので、仮住まいでも火災保険に加入しておくと安心です。仮住まいの種類によっては、火災保険加入必須になる場合もあります。賃貸・UR賃貸・マンスリーマンションのケースに分けて紹介します。

賃貸に仮住まいする場合の火災保険

賃貸物件に仮住まいする場合、火災保険に加入する必要があります。法律上は、賃貸を借りるときに火災保険が必須という決まりはありません。しかし、契約書の特約に「火災保険に加入すること」と定められているケースがほとんどです。なぜなら、入居者がうっかり火災を起こして損害が生じたときに保険に入っていないと、大家さんは原状回復費用を回収できない可能性が高いからです。そのため、賃貸に仮住まいする場合は火災保険が必要といえます。

UR賃貸に仮住まいする場合の火災保険

UR賃貸に仮住まいする場合、火災保険の加入義務はありません。契約書にも火災保険加入については記載がないので、任意です。しかし、火災を起こしてしまったときは、原状回復のための損害を賠償する必要があります。そのため、UR賃貸に仮住まいする場合も火災保険の加入を検討しておきましょう。

マンスリーマンションに仮住まいする場合の火災保険

マンスリーやウィークリーマンションに仮住まいする場合、契約内容によって火災保険に加入する必要があります。マンスリーの契約内容は会社によって異なるので、火災保険加入の特約が定められている場合と任意に分かれます。そのため、火災保険の加入義務があるかは事前に確認しておきましょう。

4.仮住まいの火災保険のチェックポイント

仮住まいで火災保険に加入するときにチェックすべきポイントを紹介します。入居期間が短い仮住まいだからこそ、火災保険の契約年数などを確認しておきましょう。

4-1.不動産会社指定の火災保険でなくても良い

仮住まいを契約する際、不動産会社指定の火災保険に加入する人が多いでしょう。しかし、火災保険は不動産会社指定のものでなくても大丈夫。指定の火災保険は2年間で2万円以上が多く、長期の契約が前提です。

自分で探せば、同じような補償内容で1年間4千円ほどで加入できる保険もあります。探すのが面倒でなければ、自分で探して加入する旨を不動産会社に伝えておきましょう。

4-2.火災保険のプランを確認しよう

少額短期火災保険には複数のプランが存在します。契約年数、保険料、家財補償、借家人賠償補償、個人賠償責任補償を確認しましょう。複数社で比較すると違いがわかりやすいです。保険料だけで選んで後悔しないように、補償内容を確認してください。

4-3.仮住まいの期間によっては一部返金される

火災保険の解約手続きをすると、一部返金される場合があります。火災保険料は契約時に一括払いしているので、途中解約すると「解約返戻金」が支払われます。残期間や返戻率によって戻ってくる料金が変わるので、保険会社に確認しておきましょう。仮住まいから引っ越す際、火災保険の解約手続きを忘れないようにしてください。

5.本住まいの火災保険料はどうなる?(火災保険を使わない場合)

火災や風水害ではなく、建て替えやリフォームで仮住まいを利用する場合は、本住まいの火災保険は継続して契約していることになります。

でも、「仮住まいの火災保険の必要性はわかったけど、自宅の保険はどうなるの?」と心配になる方もいるでしょう。

以下に「本住まい」で火災保険に入っている場合の取り扱いや保険料について解説します。

5-1.家を建て替える場合の火災保険料

家を建て替える場合は火災保険を一度解約するか、変更(異動)を行いましょう。持ち家の火災保険は、建物と家財が保険の対象です。建て替えで建物評価額が変われば、火災保険料も上がります。保険会社に連絡して内容を確認しておきましょう。建て替え工事中は施工業者が保険に入ることが多いため、一度解約して建て替え後に再契約するケースが多いです。

5-2.リフォームする場合の火災保険料

全面リフォームなどで仮住まいをする場合も、火災保険の解約か変更(異動)が必要です。一度解約して、リフォーム後に再契約するケースが多いです。まず、リフォーム中はリフォーム業者が火災保険に入っているかを確認しておきましょう。リフォーム中も家財を自宅に残す場合は、保険会社に相談してみてください。

また、リフォーム後に住宅の価値が上がれば火災保険料も上がります。工事費用がわかる契約書などは大切に保管しておきましょう。